La Argentina arrastra un déficit que golpea a casi 6 millones de hogares

Un nuevo relevamiento mostró que el problema habitacional sigue firme en todo el país y que la salida no pasa solo por construir casas nuevas, sino también por mejoras, servicios y financiamiento.

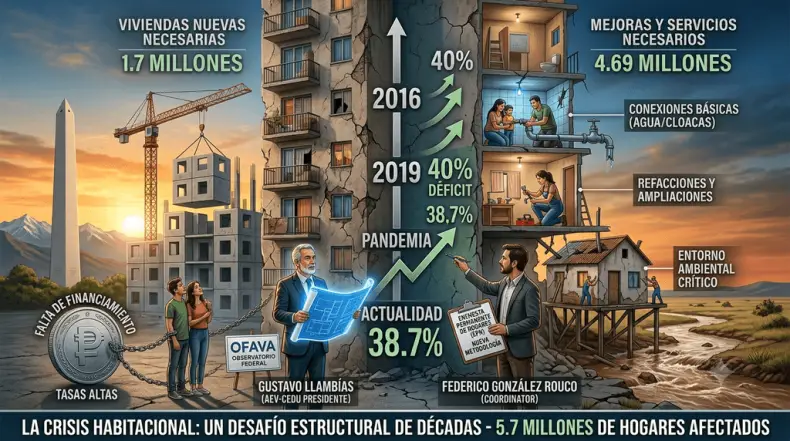

La crisis de la vivienda en la Argentina sigue mostrando una cara durísima y, lejos de aflojar, se mantiene como un problema de fondo. Un informe del Observatorio Federal de Acceso a la Vivienda Argentina (OFAVA), impulsado por la Asociación de Empresarios de la Vivienda (AEV) y la Cámara Empresaria de Desarrolladores Urbanos (CEDU), detectó que 5.743.365 hogares tienen algún tipo de déficit habitacional. Además, el país necesita cerca de 1,7 millones de viviendas nuevas para atender los casos más urgentes.

El estudio también marcó otro dato que pega fuerte: cuatro de cada diez hogares presentan carencias ligadas a la vivienda, los servicios básicos o el entorno urbano. La medición, que estará presidida por Gustavo Llambías y coordinada por el economista Federico González Rouco, busca actualizarse cada trimestre para seguir el pulso del problema sin esperar un nuevo censo. La idea es contar con información más fina para orientar decisiones públicas y privadas.

Uno de los puntos más importantes del trabajo es que no se limita a separar entre déficit cuantitativo y cualitativo. El OFAVA incorporó cuatro categorías que contemplan desde la necesidad de una casa nueva hasta refacciones, acceso a agua potable, cloacas y condiciones ambientales del barrio. En otras palabras, no siempre falta una vivienda: muchas veces lo que falta es que esa vivienda sea habitable, segura y con servicios dignos.

Los datos muestran que el problema viene prácticamente clavado en el mismo nivel desde hace una década. En 2016 alcanzaba el 42,3% de los hogares, bajó al 39,8% en 2019, volvió a empeorar con la pandemia y hoy está en 38,7%. González Rouco lo resumió sin vueltas: "Desde hace una década el déficit oscila cerca del 40%. Hubo una mejora entre 2016 y 2019 impulsada por una mayor inversión en servicios y algo más de financiamiento, pero la pandemia volvió a deteriorar la situación. Después hubo cierta recuperación y desde entonces los cambios fueron mínimos".

El economista explicó que detrás de este estancamiento aparecen la falta de crecimiento económico, la escasez de empleo formal y la ausencia de crédito. También apuntó a la discontinuidad de las políticas habitacionales, ya que cada gobierno aplicó una lógica distinta y eso trabó cualquier plan de largo plazo. Para el observatorio, el problema no es solo construir más: también hace falta sostener reglas claras, financiamiento y programas que no arranquen de cero cada vez.

El informe deja en claro que no todos los hogares necesitan lo mismo. Unos 1,56 millones requieren reemplazar su vivienda porque ya no se puede recuperar o está en una zona donde seguir viviendo no es viable. En cambio, otros 4,69 millones necesitan refacciones, ampliaciones, conexiones a agua o cloacas y mejoras de infraestructura básica. González Rouco fue contundente: "El principal problema no es la falta de vivienda, sino la calidad de la vivienda en la que viven millones de familias. Hay cerca de seis millones de hogares con déficit, pero más de cuatro millones pueden permanecer donde viven si reciben financiamiento para realizar mejoras o acceder a servicios".

La foto territorial también muestra una Argentina bien desigual. Las provincias con mayores dificultades son Jujuy, San Juan, Tucumán, Chaco y Salta, mientras que Tierra del Fuego, la Ciudad de Buenos Aires, Río Negro, San Luis, Chubut y Neuquén aparecen con mejores indicadores. En algunos lugares el déficit ronda el 11%, pero en otros supera el 70%. Según el informe, en el norte pesan más las viviendas precarias y los entornos vulnerables, mientras que en el sur influyen la menor densidad poblacional y políticas provinciales sostenidas.

Otro foco de alerta está en los jóvenes. El 48% de las personas de entre 25 y 35 años enfrenta problemas habitacionales si se considera tanto a quienes ya se independizaron como a los que siguen en la casa familiar por falta de alternativas. Para ese grupo, el observatorio insiste en ampliar el financiamiento, bajar las barreras de ingreso al crédito hipotecario y fortalecer el mercado de alquiler. Llambías remarcó: "Hay jóvenes que tienen ingresos para afrontar una cuota, pero no llegan al anticipo o quedan afuera por las tasas. Existen instrumentos como garantías, seguros hipotecarios o fondos de compensación que pueden reducir ese obstáculo con un costo fiscal acotado".

El relevamiento además segmenta el déficit en distintas realidades: el 21% corresponde al déficit cualitativo básico, el 10% al cuantitativo ampliado, el 7% al cuantitativo básico y el 1% restante al cualitativo ampliado. Esa división permite pensar respuestas más precisas, porque no es lo mismo una familia que necesita una casa nueva que otra que solo precisa una mejora, un crédito chico o una conexión a la red. El mensaje de fondo es claro: sin crédito, sin continuidad y sin políticas serias, el problema va a seguir golpeando fuerte.

El observatorio también destacó que el déficit baja a medida que suben los ingresos. En el 10% más pobre de la población, más de cuatro de cada diez familias tienen carencias habitacionales, mientras que en el decil de mayores ingresos ese número cae al 22%. Para los especialistas, esto confirma que el acceso al crédito y al financiamiento es una herramienta clave para achicar la brecha. A la par, el OFAVA busca sumar un índice trimestral de actividad del desarrollo inmobiliario para medir ventas, construcción, inversión, financiamiento y expectativas del sector.